신혼희망타운 '금수저 차단' 대책 구멍…순자산기준 유명무실 논란

|

||

정부가 이른바 '금수저'가구에 신혼희망타운이 공급되는 걸 막기 위해 마련한 순자산 기준이 유명무실한 것으로 나타났다. 부채를 늘려 순자산을 줄일 경우 이를 막을 방법이 전무하다는 지적이다.

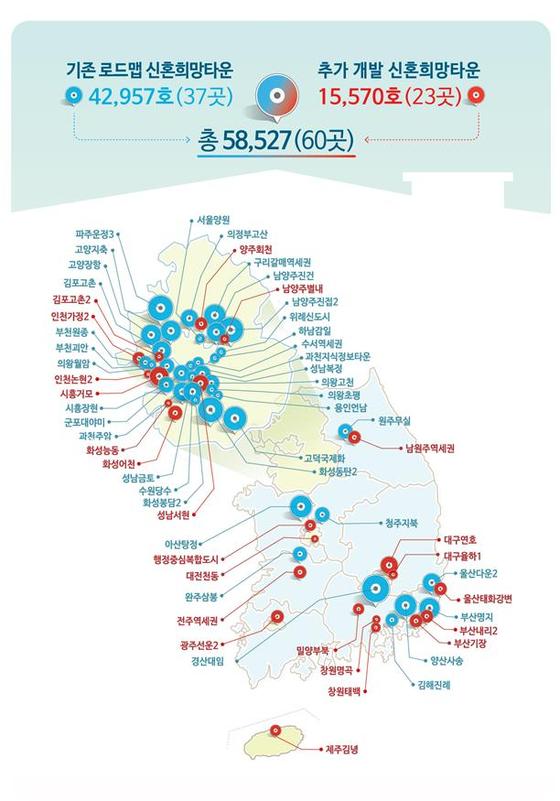

신혼희망타운이란 결혼생활 7년 이내인 무주택 신혼부부에게 주변시세보다 20~30% 저렴한 가격으로 공급하는 공공주택이다.

12일 정부 관계자 등에 따르면 국토부는 지난해 주거복지로드맵에서 신혼희망타운 공급을 최초 발표했고 이달 저출산대책의 일환으로 분양규모를 10만가구로 대폭 늘렸다. 공급대상은 예비신혼부부를 포함하고 소득기준도 맞벌이의 경우 기존 도시근로자 평균소득의 120%에서 130%로 확대했다.

대신 실수요자의 내집마련을 지원하고 고액자산가의 진입을 막기 위해 국토부는 공공분양주택 최초로 순자산 기준(2억5060만원)을 마련했다. 순자산이 이 액수를 넘으면 신혼희망타운 청약이 불가능하다.

국토부 관계자는 "지난해 주거실태조사에 따라 신혼부부 약 80%가 신혼희망타운 대상에 해당되도록 순자산 기준을 설정했다"고 말했다.

문제는 이 같은 순자산 기준이 사실상 고액자산가를 걸러내는 제기능을 할 수 없다는 점이다. 실제 순자산은 부동산과 자동차, 금융-일반자산을 더한 뒤 부채를 뺀 값으로 계산된다. 총합이 2억5060만원을 넘으면 결격사유가 되는 구조다. 하지만 순자산 기준을 넘는 가구가 심사 전 새롭게 부채를 만들면 사정이 달라진다. 예를 들어 3억원의 순자산이 책정된 가구가 임의로 5000만원의 은행대출을 받거나 마이너스 통장대출을 받는다면 결격사유가 소멸된다. 대출받은 뒤 심사를 통과하고 바로 갚을 경우에도 추적하기 어려운 구조다.

정부 관계자는 "대출을 받았다가 심사통과 뒤 대출을 갚는 방법을 쓴다면 사실상 적발하기 어려운 것은 사실"이라며 "하지만 결격사유 통과를 위한 고의가 있다면 적발시 불법행위로 규제할 수 있다"고 설명했다.

또 다른 관계자는 "처음으로 도입한 순자산 기준인 만큼 추가적인 제도보완의 수요가 있을 수 있다"며 "다만 신혼부부의 80%가 신혼희망타운 대상에 포함되는 만큼 이 같은 사례가 빈번하진 않을 것"이라고 했다.

반면 부동산업계에선 이를 통해 신혼희망타운이 투기수요에 노출될 공산이 크다고 보고 있다. 한 관계자는 "시세보다 20~30% 저렴하고 분양가가 5억원을 넘지 않는데다 수도권 요지의 그린벨트를 택지로 개발한다는 점에서 순자산 기준을 역이용한 '로또'청약의 가능성도 무시할 수 없을 것"이라고 내다봤다.

Author